南威軟件發布十大新技術產品,區塊鏈證照通引領行業創新

南威軟件宣布將推出包括區塊鏈證照通在內的十大新技術產品,這一舉措標志著其在區塊鏈技術及相關軟件服務領域的深度布局與創新突破。作為數字經濟時代的重要技術支撐,區塊鏈以其去中心化、不可篡改和可追溯的特性,正在政務、金融、民生等領域展現出巨大潛力,南威軟件此次發布的產品正是順應這一趨勢,旨在推動行業數字化轉型與智能化升級。

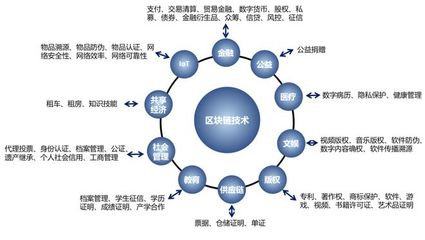

此次發布的十大新技術產品中,區塊鏈證照通尤為引人注目。該產品利用區塊鏈技術,實現了電子證照的安全存儲、高效共享與可信驗證,有效解決了傳統證照管理中存在的易偽造、流轉難、跨部門協同效率低等問題。通過構建去中心化的證照管理平臺,區塊鏈證照通能夠確保數據真實可靠,提升政務服務效率,同時保障用戶隱私與信息安全,為智慧城市建設注入新動能。例如,在不動產登記、企業資質認證、個人身份證明等場景中,該產品可大幅簡化流程,減少紙質材料依賴,降低社會運行成本。

除了區塊鏈證照通,南威軟件還推出了其他九項新技術產品,覆蓋人工智能、大數據、云計算等領域,形成了以區塊鏈為核心的技術生態體系。這些產品包括智能政務助手、數據安全網關、云端協同辦公平臺等,均致力于通過技術創新解決實際業務痛點,提升企業運營與公共服務水平。南威軟件表示,這些產品的研發基于多年行業積累與市場需求調研,強調實用性與前瞻性結合,旨在為客戶提供一站式數字化解決方案。

從行業背景來看,區塊鏈技術正逐步從概念探索走向實際應用,中國政府在“十四五”規劃中明確將區塊鏈列為數字經濟重點產業,鼓勵其在社會治理、產業升級等方面的創新應用。南威軟件作為國內領先的軟件服務提供商,此次發布不僅是對政策號召的積極響應,也體現了其技術研發實力與市場敏銳度。專家分析指出,區塊鏈證照通等產品的推出,有望推動政務信息化向更高水平發展,促進跨部門數據互聯互通,為構建可信數字社會奠定基礎。

區塊鏈技術的廣泛應用仍面臨挑戰,如技術標準不統一、法律法規滯后、公眾認知不足等。南威軟件在發布產品的也強調了與政府機構、行業伙伴的合作,計劃通過試點項目逐步推廣,不斷完善產品功能與服務體系。隨著技術成熟與生態完善,區塊鏈有望在更多領域發揮變革性作用,南威軟件此舉或將為行業樹立標桿,帶動整個產業鏈的創新與發展。

南威軟件發布區塊鏈證照通等十大新技術產品,不僅是企業自身技術突破的體現,更是區塊鏈技術賦能實體經濟的重要里程碑。在數字經濟浪潮中,這類創新將加速社會數字化轉型,為高質量發展提供堅實支撐。

如若轉載,請注明出處:http://www.fullike.com.cn/product/41.html

更新時間:2026-06-19 07:22:12